費用化研發支出加計扣除文件、申報方法、存檔要求

時間:2021-09-04據稅務總局公告2021年第13號利好消息:從2021年1月1日起,

制造業研發支出加計扣除比例進一步放大,由75%提高到100%;

資本化(形成無形資產)研發支出加計扣除攤銷比例提高到200%;

為了更好地利用政策紅利,各申報企業需要作好以下資料備查工作:

研發支出應保存的稅務檔案資料至少保存10年,主要內容目錄如下:

1、研發項目計劃書,例如:可行性研究論證報告、市場調查報告、投資分析咨詢報告等,可以購買獲得,也可以自己公司編撰但沒有第三方專業中介機構的權威、公正、可信度高。

2、有權部門關于委托研發項目立項決議文件,例如:股東會決議,其內容,包括:項目名稱、預期效益、專有技術或專利技術的來源與購買或股權并購方案、研發周期與階段、投資總額與經費來源、崗位設置與人員調配、辦公場所與實驗操作場地、研發成功的市場規劃與銷售管理、研發失敗的善后處置等等。

3、委托研發項目機構或項目組人員名單,必須是相關專業大中專以上技術人才或高級技工人員或相關科研機構、院校專家、退休退職研究人員等。如果是自己公司的人員,則需要有至少一年及以上勞動合同并已經參加了從研發立項日起的社保繳費;如果是委托外面機構研發的需要有委托合同或經科技部門備案的合同、協議,以及付款銀行水單憑證、入帳發票等證明文件。原則上不可以委托個人研發完成具有國家高新技術含量的“高(特)、精、尖”項目。

4、經科技部門備案的委托研發項目合同。

5、“研發支出”會計輔助明細臺帳及匯總表:直接材料、外發加工、產品設計和檢測費等。研發材料可不是一般的常用材料(核心部件可能將被追溯源產地),外購的配件或半成品原則上是國產的先進材料產品(特殊貨源例如芯片等進口貨物除外)。直接材料的正常使用與報廢,應當控制在研發支出總額20%--50%以內。研發材料領用單和研發費用報銷單至少兩名員工簽名。

6、集中開發項目研發費決算表及其協議合同

7、工資、儀器、設備、無形資產攤銷分配明細表。工資及福利費歸集比例雖然沒有規定,本網建議不要超過研發支出總計的50%,因為建筑工程的工資勞務費是30%的稅務默認比例,作為高新項目的科技人才適當高薪應當能被稅務認可。外購專有技術或專利技術,可以是境外的,也可以是國內的單位或個人的成果,需要有獨占使用或授權使用的合同協議及銀行付款憑證。

8、地市級科技部門出具的鑒定意見

9、支付境外受托研發機構的銀行付費水單憑證和受托方開據的收款憑證

10、當年委托研發項目進展情況

11、省級稅務機關要求的其他資料

12、費用化研發支出加計扣除比例:2020年所屬期為75%、2021年所屬期為100%

13、研發支出----其他費用,包括:技術圖書資料費、資料翻譯費、專家咨詢費、高新科技研發保險費,研發成果的檢索、分析、評議、論證、鑒定、評審、評估、驗收費用,知識產權的申請費、注冊費、代理費,差旅費、會議費、房租費等。此項費用總額不得超過可加計扣除研發費用總額的10%。

14、本人觀點,增加沒有明文規定的重要參考指標輔助資料:客戶預訂合同全款到帳銀行流水憑證(預訂客戶越多越好)、代理商捐贈贊助經費到帳銀行流水憑證(代理商資信越高越好)、天使投資首輪資金到帳銀行流水憑證(金額越大越好)。以上三個渠道非經營現金流入如能同時獲得,那絕對是最優質的高新技術項目,即使獲得一個渠道的非經營現金流入也是非常優秀的投資項目。如此,科技創新委、科技局、稅務局或將大力支持!

凡以上涉及的資料、合同,如果提供不了或不齊全的,不得享受加計扣除優惠政策。高新技術產業是國家鼓勵扶持發展的新興戰略國策,對于虛假申報單位可能實施善意處罰,即取消加計扣除,取消高新技術企業資質,補交企業所得稅及滯納金,不罰款,不追究刑事責任。

除了以上形式上的資料、合同等文件要求外,還有實質的項目價值審核。如果利潤率和稅負率都很低的項目,怎能讓人相信“高新價值”所在?尤其是勞動密集型生產企業、貿易公司、或者曾經購買過虛假專用發票的企業應當小心謹慎。

強大的中國正在走向法治化、標準化、信息化新時代,不具備高新技術真實條件的企業或不能持續年年業績和效益均增長的企業,請不要去想“高新補貼”投機收益,謹防被中介騙取你公司:“商標、專利”申辦費(這才是中介的真實目的)。

“高新技術”前面加了“國家”簡稱“國高”,它的份量和含義重大,希望申報單位慎重對待、尊重國家名片!

文號:稅務總局公告(2015)第97號、(2017)第18號和40號、(2018)第23號、(2021)第13號

財稅(2015)第119號、財稅[2017]34號 、(2018)第64號和99號、

國科發政[2017]115號

【A107012研發費用加計扣除優惠明細表(2019版)及填報說明】連接網頁

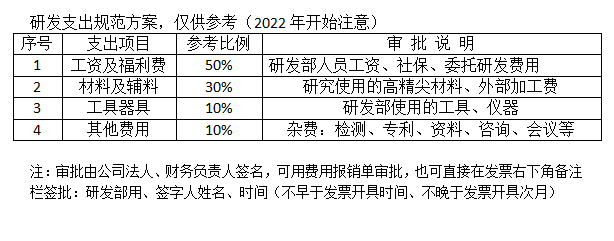

研發支出結構參考比例(本公司建議)方案

一、研發項目名稱:********(必須)

二、研發機構人員:**人(員工必須大專文憑且專業或職稱對口相關)

三、研發費組成比例:

1、研發人員工資福利: 比例50%;自主研發以實際支付工資福利為準。

委托研發以付款憑證和發票為準。

2、研發支出總額=“工資福利”*2 , = 比例100%

3、研發材料、輔料(例如:芯片):比例30%,=“工資福利”*2*30%;

特別提醒:研發材料比例太大就不是研發了,可能就是賣貨的了,

希望各位老板不要犯這種低級錯誤思想。

4、設備儀器購置費:10%,=“工資福利”*2*10%;此項包括:

固定資產折舊、無形資產攤銷、設備租用費、工具器具裝備購置或維修更新費用。

5、其他費用:比例10%,=“工資福利”*2*10%,明細費用詳見上面“13”內容說明。

相關連接:

高新技術企業申報和復審100分組成及考核指標要求