2022年繼續實施小微企業稅收減免優惠政策

時間:2022-03-07

本網消息:據國稅總局2022年3月1日發布【財政部、稅務總局公告2022年第10號】文件精神,2022年繼續實施小微企業“六稅兩費”減免政策。

其中:增值稅,小規模企業月均銷售不超過15萬元的普通發票仍然執行免征增值稅,開具增值稅專用發票執行1%稅率,執行期限至2022年3月31日。從2022年4月1日起至2022年12月31日,小規模公司開具普通發票不受季度45萬限制,也就是全免普票增值稅;但開具的專用發票恢復3%稅率征收增值稅。

企業所得稅,小微企業在本年度內實現利潤總額100萬元以內的仍然執行2.5%稅率;

增補資訊(2022年3月19日):根據財稅【2022】第13號文件精神:“對小型微利企業年應納稅所得額超過100萬元但不超過300萬元的部分,減按25%計入應納稅所得額,按20%的稅率繳納企業所得稅。”即5%的企業所得稅稅率。執行期限為:2022年1月1日至2024年12月31日。

個人所得稅,年終獎(全年一次性獎金)繼續執行單獨計稅至2023年12月31日,即年終獎除以12的商數計算納稅,但不得再享受專項扣除附加。

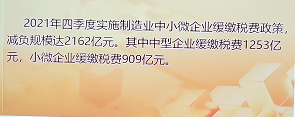

制造業增值稅2021年所屬期應納增值稅的繳納期限延長至2022年6月30日。

制造業500萬元以內的新購固定資產折舊年限為三年的按一次性攤銷執行至2023年12月31日;新購固定資產折舊年限為四、五年的減半折舊進行成本核算。

制造業研發費用100%加計扣除進入當期損益,但必須是會計核算健全、稅收征管實行查賬征收并能準確歸集研發費用的規范企業;對于形成無形資產的研發費用,按照歸集的無形資產成本200%在當年加計扣除攤銷。

編輯整理:喜澤林財務網