個(gè)人所得稅年終獎(jiǎng)支付不得超過當(dāng)年12月份

時(shí)間:2021-12-03近日,曾在本公司實(shí)習(xí)過的林小姐電話咨詢:2021年度的員工工資薪金年終獎(jiǎng)可否在2021年12月份計(jì)提掛帳,2022年1月份內(nèi)春節(jié)前支付,并在2022年2月份納稅申報(bào)期內(nèi)申報(bào)此筆2021年度所屬期的個(gè)人所得稅?

本公司咨詢顧問回答:NO,只能在當(dāng)年12月內(nèi)支付,并在支付的次月份申報(bào),但申報(bào)方式有兩種可以選擇:

第一種申報(bào)方式:合并到當(dāng)年工資薪金中計(jì)算申報(bào),適合年度工資收入不高的員工,因?yàn)檫@樣申報(bào)可以享受專項(xiàng)附加扣除因素及每月5000元的免稅限額扣除,降低計(jì)稅基數(shù)而少交納個(gè)人所得稅。

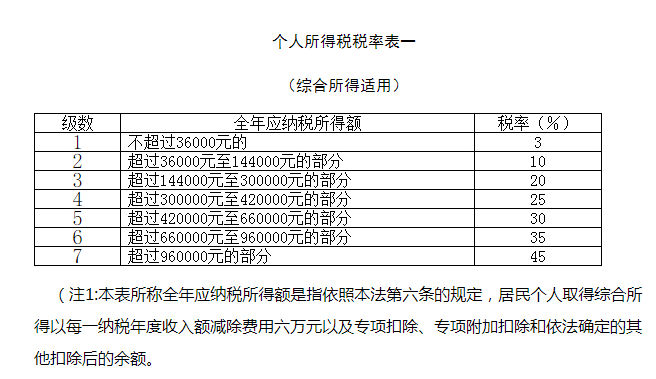

第二種申報(bào)方式:將當(dāng)年度的年終獎(jiǎng)除以12的商數(shù)作為一個(gè)月的工資標(biāo)準(zhǔn)獲取稅率再進(jìn)行全額單獨(dú)申報(bào)(例如10萬元年終獎(jiǎng)除以12月得8333.33,適用稅率為二檔10%和速扣數(shù)210,則個(gè)稅計(jì)算和申報(bào)為10W*10%-210=9790元個(gè)稅),這里值得注意的是這種申報(bào)不得享受專項(xiàng)附加扣除和5K的免稅限額,因?yàn)閷m?xiàng)附加扣除已在每個(gè)月工資薪金個(gè)人所得稅申報(bào)時(shí)自動(dòng)使用了,不得重復(fù)使用這項(xiàng)優(yōu)惠政策申報(bào);而且這種申報(bào)方式只能在2021年12月31日前申報(bào)有效,從2022年1月1日起將取消這種個(gè)人所得稅申報(bào)方式了。【來源:財(cái)稅(2018)164號(hào)】

友情提示:同一個(gè)納稅主體可以對(duì)不同員工分別選擇年終獎(jiǎng)的不同申報(bào)方式(例如甲員工是高管工資收入高就選擇單獨(dú)申報(bào)方式,乙員工是普工工資收入較低就選擇合并申報(bào)方式),但同一個(gè)員工在同一個(gè)納稅年度內(nèi)只能選擇一次年終獎(jiǎng)單獨(dú)申報(bào)方式。即在一年內(nèi)發(fā)了兩次年終獎(jiǎng),如果第一次選擇了單獨(dú)申報(bào),則第二次取得的年終獎(jiǎng)只能選擇合并申報(bào)方式。

【增補(bǔ)資訊】2021年12月29日,國(guó)務(wù)院總理李克強(qiáng)發(fā)表電視新聞稱:年終獎(jiǎng)個(gè)人所得稅單獨(dú)申報(bào)方式繼續(xù)延長(zhǎng)至2023年12月31日。對(duì)“財(cái)稅(2018)164號(hào)”文件進(jìn)行了修改。

《個(gè)人所得稅法》第十四條原文:扣繳義務(wù)人每月或者每次預(yù)扣、代扣的稅款,應(yīng)當(dāng)在次月十五日內(nèi)繳入國(guó)庫(kù),并向稅務(wù)機(jī)關(guān)報(bào)送扣繳個(gè)人所得稅申報(bào)表。納稅人辦理匯算清繳退稅或者扣繳義務(wù)人為納稅人辦理匯算清繳退稅的,稅務(wù)機(jī)關(guān)審核后,按照國(guó)庫(kù)管理的有關(guān)規(guī)定辦理退稅。

【注意:“次月”入國(guó)庫(kù),“匯算清繳”只能“退稅”沒有延期或補(bǔ)充納稅申報(bào)】

《勞動(dòng)法》第五十條規(guī)定:工資應(yīng)當(dāng)以貨幣形式按月支付給勞動(dòng)者本人。不得克扣或者無故拖欠勞動(dòng)者的工資。【按月支付,有法可依;跨月支付,僅適用于1至11月份的工資薪金發(fā)放;延期支付構(gòu)成“拖欠”是違法的】

在此特別重申:工資薪金、年終獎(jiǎng)只能在當(dāng)年12月內(nèi)支付,不得比照企業(yè)所得稅匯算清繳的5月31日限期申報(bào)政策;更不得理解為12月份計(jì)提了沒有支付就算是12月所屬期的了,因?yàn)楣べY薪金及獎(jiǎng)金是涉及民生大眾生活必須的特別重要經(jīng)濟(jì)來源和影響社會(huì)安定團(tuán)結(jié)的最直接因素。所以稅種不一樣其政策也是不一樣的,請(qǐng)不要忘記社會(huì)責(zé)任去糾結(jié)為什么!如須更精準(zhǔn)答復(fù),請(qǐng)咨詢12366.

關(guān)于12月份的工資支付時(shí)間,深圳目前還是默許企業(yè)在次年1月內(nèi)支付認(rèn)定為上年度的成本費(fèi)用計(jì)算個(gè)人所得稅;國(guó)內(nèi)少數(shù)城市或少數(shù)市屬區(qū)縣稅務(wù)機(jī)關(guān)(例如東莞)已經(jīng)不認(rèn)可次年1月份支付的上月工資薪金為上年度所屬期了。而年終獎(jiǎng)的支付時(shí)間,深圳稅務(wù)12366回復(fù)還是要在當(dāng)年12月內(nèi)支付了才能算是當(dāng)年度的成本費(fèi)用及當(dāng)年個(gè)人所得稅的所屬期。所以,本公司咨詢顧問在文前的答復(fù)中出現(xiàn)了:NO

經(jīng)濟(jì)效益好或提成獎(jiǎng)金多而需要發(fā)放年終獎(jiǎng)金的企業(yè)請(qǐng)盡早制定年終獎(jiǎng)分配方案并在12月31日前實(shí)施完全支付的財(cái)務(wù)工作,這是一項(xiàng)嚴(yán)肅而又充滿榮光的企業(yè)文化實(shí)踐使命,說明企業(yè)的發(fā)展壯大,老板沒有忘記有貢獻(xiàn)的勞動(dòng)者應(yīng)有的薪酬回報(bào)!

共同致富奔小康,美麗鮮花遍地盛開!

編輯:侯天寧

“常見”個(gè)人所得稅減免稅優(yōu)惠項(xiàng)目